Nghị định 123/2020/NĐ-CP được Chính phủ ban hành ngày 19/10/2020 và chính thức có hiệu lực ngày 01/07/2022. Đây là nghị định hiện hành điều chỉnh các vấn đề liên quan đến hoá đơn điện tử. Nắm rõ 4 quy định dưới đây sẽ giúp quá trình xuất, sử dụng, lưu trữ, quản lý hoá đơn điện tử theo nghị định 123 của bạn hợp pháp, an toàn và hiệu quả hơn.

1. Khái niệm về hoá đơn điện tử theo Nghị định 123

Khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP định nghĩa

“Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Cần nắm rõ quy định về hoá đơn điện tử tại Nghị định 123/2020/NĐ-CP

Khi đọc khái niệm theo luật định trên, nhiều người vẫn còn mơ hồ giữa Hoá đơn điện tử có mã của cơ quan thuế và Hoá đơn điện tử không có mã của cơ quan thuế. Hai loại hoá đơn này có điểm gì khác biệt? Cùng tìm hiểu trong bảng phân biệt dưới đây.

|

Tiêu chí |

Hoá đơn điện tử có mã của cơ quan thuế |

Hoá đơn điện tử không có mã của cơ quan thuế |

|

Khái niệm |

- Đây là loại hoá đơn có mã do cơ quan thuế cấp. Hoá đơn được cấp cho tổ chức/cá nhân bán hàng hoá hoặc dịch vụ trước khi những chủ thể này xuất cho người mua. - Mã của cơ quan thuế là dãy số gồm 34 ký tự do cơ quan thuế/cơ quan được cơ quan thuế uỷ quyền tạo lập nên. |

- Đây là hoá đơn không có mã của cơ quan thuế. Hoá đơn vẫn được tổ chức/cá nhân bán hàng hoá, dịch vụ cấp cho người mua. - Doanh nghiệp muốn sử dụng hoá đơn điện tử không có mã cần được cơ quan thuế chấp thuận bằng văn bản |

|

Đối tượng áp dụng |

- Doanh nghiệp, cá nhân có nhu cầu xuất hoá đơn cho người mua nói chung - Doanh nghiệp được cơ quan thuế đánh giá là có rủi ro cao về thuế và yêu cầu phải sử dụng hoá đơn có mã để xuất cho người mua. |

- Doanh nghiệp hoạt động trong các lĩnh vực đặc thù như: điện lực, y tế, xăng dầu, tài chính tín dụng, siêu thị, vận tải, … - Doanh nghiệp chọn giao dịch với cơ quan thuế bằng phương tiện điện tử. |

|

Ký hiệu |

Có chữ “C” trong mã hoá đơn ý chỉ hoá đơn có mã của cơ quan thuế. Ví dụ: 1C22TAA: Hoá đơn có mã của cơ quan thuế được lập năm 2022. |

Có chữ “K” trong mã hoá đơn ý chỉ hoá đơn không có mã của cơ quan thuế. Ví dụ: 1K22TAA: Hoá đơn không có mã của cơ quan thuế được lập năm 2022. |

Ngoài ra, mỗi loại hóa đơn đều có ưu và nhược điểm riêng. Nắm vững ưu nhược điểm của từng loại giúp bạn có được lựa chọn phù hợp hơn.

Hóa đơn điện tử có mã cơ quan thuế:

Ưu điểm:

- Do có mã riêng do cơ quan thuế cấp nên tính bảo mật, an toàn cao.

- Bên xuất hoá đơn tiết kiệm được thời gian, công suất kiểm soát dữ liệu khi làm việc với cơ quan thuế

- Bên nhận hoá đơn có thể tra cứu trực tiếp thông tin hoá đơn ở Trang tra cứu hoá đơn Tổng Cục thuế

Nhược điểm:

- Quá trình tra cứu, kiểm soát hoá đơn phụ thuộc vào hệ thống của Tổng Cục thuế. Nếu hệ thống bị gián đoạn lâu dài có thể ảnh hưởng đến hiệu suất làm việc của các bên.

Hóa đơn điện tử không có mã cơ quan thuế:

Ưu điểm:

- Hoá đơn xuất xong không cần gửi đi để xin Tổng Cục thuế cấp mã nên thời gian xuất nhanh chóng

- Không bị phụ thuộc vào hoạt động Trang tra cứu hoá đơn Tổng Cục thuế

Nhược điểm:

- Hạn chế về loại hình doanh nghiệp được sử dụng: Chỉ có những doanh nghiệp kinh doanh trong lĩnh vực theo quy định mới được dùng hóa đơn điện tử không mã.

Như vậy, hoá đơn điện tử có mã của cơ quan thuế thường được phần lớn các tổ chức/cá nhân sử dụng. Nếu muốn xuất hoá đơn điện tử không có mã, doanh nghiệp của bạn phải hoạt động trong những lĩnh vực đặc thù đã được liệt kê trên. Đồng thời, doanh nghiệp cần đáp ứng các điều kiện quy định cụ thể tại Điều 18 Nghị định 123/2020/NĐ-CP và phải được cơ quan thuế chấp thuận bằng văn bản.

Nghị định 123/2020/NĐ-CP quy định khá rõ về khái niệm hoá đơn điện tử

2. Mức phí của dịch vụ cung cấp hoá đơn điện tử

Căn cứ vào Điều 14 Nghị định 123/2020/NĐ-CP, để sử dụng dịch vu cung cấp hoá đơn điện tử, bạn có thể sẽ phải trả phí hoặc được miễn phí. Cụ thể:

Trường hợp được miễn phí

Những tổ chức bao gồm doanh nghiệp có quy mô kinh doanh nhỏ và vừa; hợp tác xã hoặc cá nhân, hộ cá nhân có đặc điểm sau:

- Kinh doanh địa bàn có điều kiện kinh tế - xã hội khó khăn

- Kinh doanh tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn

- Được Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính xem xét miễn phí (không áp dụng nếu các chủ thể trên kinh doanh trên địa bàn các khu kinh tế, khu công nghiệp, khu công nghệ cao)

Lưu ý:

Để xác định địa bàn kinh doanh của mình có thuộc diện miễn phí hay không, bạn kiểm tra thông tin tại Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP).

Trường hợp trả phí:

Những tổ chức, cá nhân không khác thuộc diện trên phải trả phí. Mức phí của dịch vụ cung cấp hoá đơn điện tử do từng đơn vị cung cấp quy định.

Dịch vụ hoá đơn điện tử có thể miễn phí hoặc mất phí tuỳ theo đặc thù về địa bàn, lĩnh vực kinh doanh của doanh nghiệp

3. Hai thủ tục liên quan đến hoá đơn điện tử

Khi sử dụng hoá đơn điện tử, có 2 thủ tục bạn cần thực hiện đúng theo quy định của Nghị định 123/2020/NĐ-CP.

3.1. Thủ tục đăng ký hoặc thay đổi nội dung đăng ký sử dụng hoá đơn điện tử

Theo Điều 15 Nghị định 123/2020/NĐ-CP, đối tượng được quyền đăng ký và nhận đăng ký hoá đơn điện tử gồm: doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP.

Các đối tượng kể trên đăng ký sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử đã được Bộ Thông tin và Truyền thông cấp phép.

- Trường hợp có mã của cơ quan thuế không phải trả tiền dịch vụ: Có thể đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức do Tổng cục Thuế ủy thác.

- Trường hợp doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế: Đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

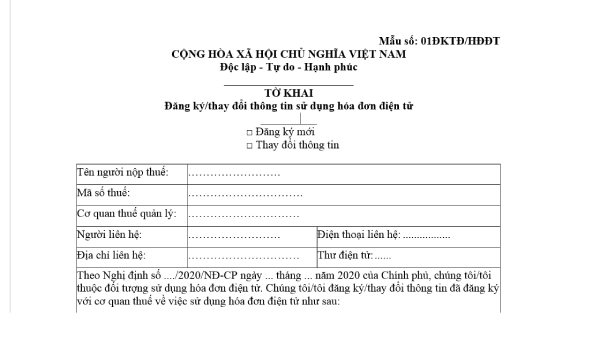

Khi muốn đăng ký hoặc thay đổi nội dung đăng ký hoá đơn điện tử, bạn cần viết nội dung theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Tổ chức, cá nhân cần điền đủ thông tin trong Tờ khai theo mẫu để đăng ký sử dụng hoá đơn điện tử

>>> Tìm hiểu thêm về y tế số VNPT tiện lợi trong thời đại 5.0

3.2. Thủ tục ngừng đăng ký sử dụng hoá đơn điện tử

Điều 16 Nghị định 123/2020/NĐ-CP quy định về đối tượng ngừng sử dụng hoá đơn điện tử gồm:

- Tổ chức, cá nhân chấm dứt hiệu lực mã số thuế;

- Tổ chức, cá nhân thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

- Tổ chức, cá nhân thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

- Tổ chức, cá nhân có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

- Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không có đủ điều kiện kinh doanh theo quy định của pháp luật.

Để ngừng nhận hoá đơn điện tử, bạn cần thực hiện 2 bước sau:

- Bước 1: Người nộp thuế nhận thông báo của cơ quan thuế đề nghị giải trình hoặc nộp bổ sung thông tin, tài liệu liên quan đến hoá đơn điện tử

- Bước 2: Người nộp thuế giải trình hoặc nộp bổ sung thông tin, tài liệu liên quan đến hoá đơn điện tử. Nếu hết thời hạn quy định hoặc quá trình giải trình không rõ ràng thì cơ quan thuế ra thông báo đề nghị người nộp thuế ngừng sử dụng hóa đơn điện tử và xử lý theo quy định.

Tổ chức, cá nhân chỉ được ngừng sử dụng hoá đơn điện tử theo quy định pháp luật

4. Giải quyết các sự cố liên quan đến hoá đơn điện tử

Quá trình sử dụng hoá đơn điện tử khó tránh khỏi việc phát sinh những sự cố. Dưới đây là 2 lỗi sai liên quan đến hoá đơn điện tử bạn có thể gặp

4.1. Xử lý hoá đơn điện tử sai sót

Hoá đơn điện tử có thể bị viết sai các thông tin về tên, địa chỉ người mua; mã số thuế; đơn giá, thành tiền;... Liên quan đến hóa đơn điện tử sai sót, có 3 cách xử lý tương ứng với từng lỗi như sau:

Cách 1: Doanh nghiệp chỉ cần thông báo cho người mua

- Căn cứ pháp lý: Điểm a khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP

- Trường hợp áp dụng: Hoá đơn điện tử đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót.

Cách 2: Doanh nghiệp điều chỉnh hoá đơn điện tử cũ ghi sai

- Căn cứ pháp lý: Điểm b1 khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP

- Trường hợp áp dụng: Nếu hóa đơn điện tử có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng.

Cách 3: Doanh nghiệp hủy hóa đơn điện tử cũ ghi sai và lập hóa đơn điện tử thay thế

- Căn cứ pháp lý: Điểm b2 khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP

- Trường hợp áp dụng:

+ Hóa đơn điện tử đã được lập và gửi cho người mua nhưng hàng hóa, dịch vụ chưa được giao thì phát hiện ra thông tin hiển thị trên hóa đơn có sai sót.

+ Hóa đơn điện tử đã lập và gửi cho người mua nhưng người bán và người mua chưa kê khai thuế

Có 3 cách giải quyết sự cố ghi sai hoá đơn điện tử

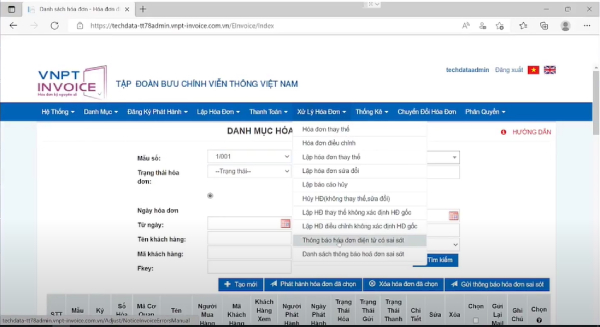

4.2. Xử lý sự cố với hoá đơn điện tử có mã cơ quan thuế

Theo quy định tại Điều 20 Nghị định 123/2020/NĐ-CP, các trường hợp hoá đơn điện tử có mã của cơ quan thuế gặp sự cố và cách khắc phục:

Trường hợp 1: Hệ thống cấp mã của cơ quan thuế gặp sự cố

Trong trường hợp này, Tổng cục Thuế thực hiện các giải pháp kỹ thuật chuyển sang hệ thống dự phòng và có trách nhiệm thông báo trên Cổng thông tin điện tử của Tổng cục Thuế về các sự cố nêu trên.

Trường hợp 2: Lỗi hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ hóa đơn điện tử

Trong trường hợp này, tổ chức cung cấp dịch vụ hóa đơn điện tử có trách nhiệm thông báo cho người bán được biết, phối hợp với Tổng cục Thuế để được hỗ trợ kịp thời.

Trường hợp 3: Cổng thông tin điện tử của Tổng cục Thuế gặp lỗi kỹ thuật chưa tiếp nhận được dữ liệu hóa đơn điện tử không có mã

Trong trường hợp này, Tổng cục Thuế có trách nhiệm thông báo trên Cổng thông tin điện tử của Tổng cục Thuế. Trong thời gian này tổ chức, doanh nghiệp, tổ chức cung cấp dịch vụ hóa đơn điện tử tạm thời chưa chuyển dữ liệu hóa đơn không có mã đến cơ quan thuế.

Sự cố từ trang web của Tổng Cục thuế có thể gây lỗi xuất, tra cứu hoá đơn điện tử

Nhằm hạn chế các sự cố không đáng có, bạn nên tìm hiểu và lựa chọn đơn vị cung cấp dịch vụ hoá đơn điện tử uy tín và hiệu quả. Dịch vụ hoá đơn VNPT Invoice là giải pháp đáp ứng đầy đủ yêu cầu pháp lý, an toàn và thích ứng mạnh mẽ với đa dạng loại hình doanh nghiệp.

Nhờ những ưu điểm trên, VNPT Invoice tự hào được vinh danh với Giải thưởng đột phá về quản lý tài chính Stevie Awards Asia Pacific 2020. Để đăng ký sử dụng dịch vụ hoá đơn điện tử VNPT Invoice, bạn vui lòng truy cập tại đây.

VNPT Invoice - Giải pháp hoá đơn điện tử hợp pháp, an toàn cho doanh nghiệp

Xem thêm:

- Hướng dẫn cách lấy file xml hóa đơn điện tử

- Giải đáp về hộ kinh doanh xuất hóa đơn điện tử như thế nào

Như vậy, khi tìm hiểu về hoá đơn điện tử theo nghị định 123/2020/NĐ-CP, doanh nghiệp, cá nhân bắt buộc phải nắm được 4 nội dung cốt lõi bao gồm khái niệm, mức phí, thủ tục và cách giải quyết các sự cố liên quan đến hoá đơn điện tử.

Liên hệ các kênh dưới đây để đăng ký dịch vụ hoá đơn điện tử VNPT Invoice hợp pháp, an toàn và nhanh chóng nhé.

- Hotline: 18001260

- Email: cskh@vnpt.vn

- Website: https://vnpt-invoice.com.vn/ hoặc https://onesme.vn/enterprise

{kind=link}

{kind=link}